有人預測,人工智慧市場可能會在 2026 年分裂。

2025 年第四季科技股的劇烈波動是由週期性交易、債券發行和高估值引發的,這引發了人們對人工智慧泡沫的擔憂。

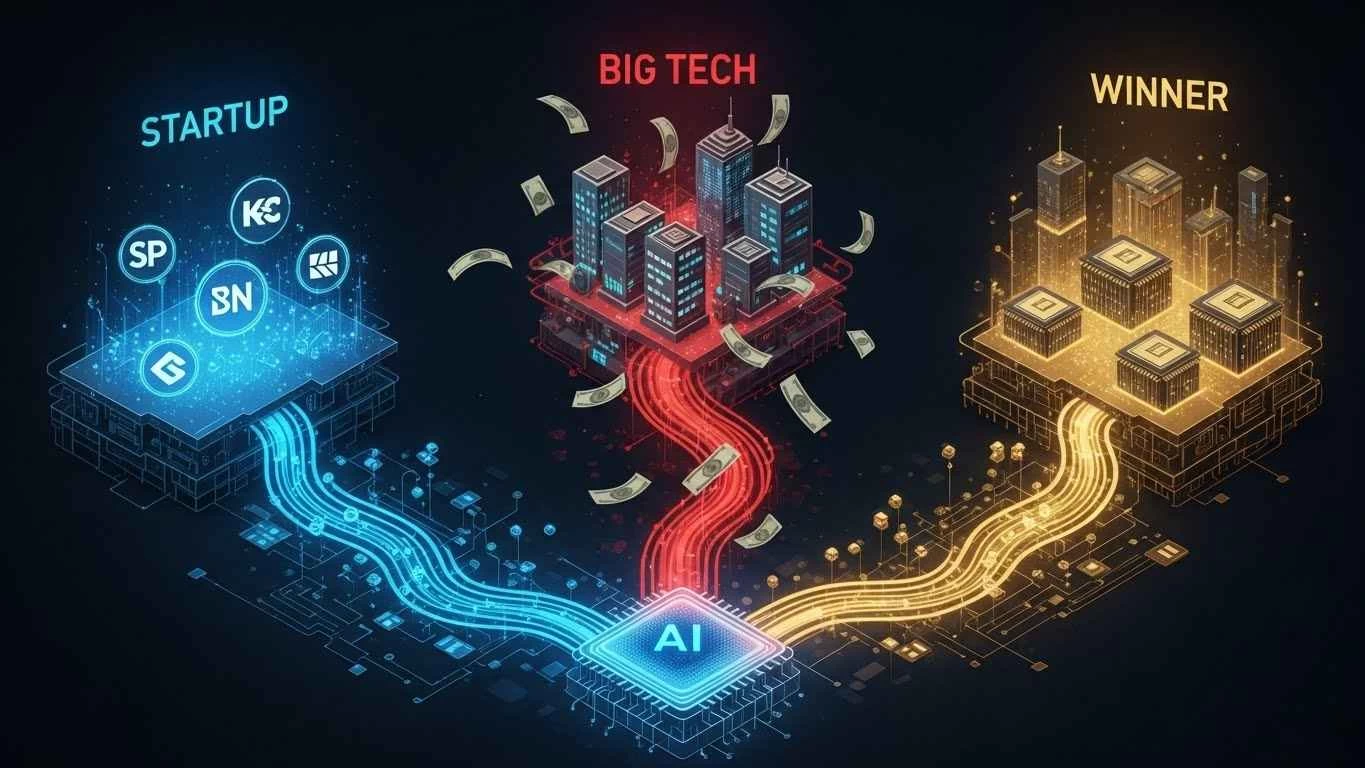

藍鯨成長基金首席投資長 Steven Yu 表示,投資人將開始關注誰在花錢,誰在創造收入。他將人工智慧市場分為三大陣營:OpenAI 和 Anthropic 等私人企業在 2025 年前三個季度籌集了1,765 億美元的風險投資;

亞馬遜、微軟和 Meta 等大型科技公司正在投資英偉達和博通等人工智慧基礎設施公司,巴克萊銀行的 Julien Lafargue 表示,那些尚未產生收入的公司,例如從事量子運算的公司,正面臨風險。

施羅德投資公司的 Dorian Carrel 對高估值提出質疑,表示現在不應該再像對待傳統軟體公司那樣對大型科技公司進行估值。

Quilter Cheviot 的 Ben Ballinger 指出,今年科技公司已在債券市場籌集了人工智慧基礎設施資金,但 Meta 和亞馬遜仍維持了淨現金部位。

從: ![]() 獲利者與製造商:人工智慧市場在2026年可能如何分化

獲利者與製造商:人工智慧市場在2026年可能如何分化

【社論】

人工智慧市場在 2026 年即將迎來一個重大轉折點。先前一直穩定上漲的人工智慧相關股票,越來越有可能開始分裂成「贏家」和「輸家」。

藍鯨成長基金首席投資長余文森指出,投資人終於開始正視「誰在花錢,誰在賺錢」這個根本問題。在此之前,在人工智慧熱潮中,許多透過ETF投資的個人投資者無法區分哪些是缺乏商業模式的新創公司,哪些是斥巨資投資基礎設施的公司,以及哪些是真正獲得投資的公司。

餘的三陣營框架對於理解這種複雜的情況極為有用。第一陣營是像OpenAI和Anthropic這樣的私人人工智慧公司。根據PitchBook的數據,光是2025年的前三個季度,這些公司就籌集了1,765億美元的創投。事實上,2025年第一季全球創投的約58%都流向了人工智慧和機器學習新創公司。

第二大陣營由亞馬遜、微軟和Meta等大型科技公司組成,它們在人工智慧領域投入大量資金。高盛預測,這些超大規模資料中心營運商的資本支出(CapEx)到2026年將達到5,270億美元,有些估計甚至認為這一數字可能超過7,000億美元。光是2025年,這些公司在人工智慧基礎設施上的支出就將達到約3,300億至4,000億美元。

第三類是像英偉達和博通這樣的人工智慧基礎設施公司,它們正在接受大型科技公司的投資,這也是余承東表示他想成為接受投資的一方的原因。

值得注意的是,大型科技公司籌集資金的方式正在改變。 2025年,Meta發行了300億美元的公司債,創下單年發行規模新高,吸引了1,250億美元的投資人需求。亞馬遜也時隔三年重返美國公債市場,籌集了150億美元,Alphabet則籌集了250億美元。光是2025年,超大規模資料中心營運商就共發行了約1,210億美元的公司債券,是過去五年平均280億美元的四倍多。

但問題的關鍵就在於此:正如施羅德多元資產收益主管多里安·卡雷爾所警告的那樣,像過去那樣將這些公司視為「輕資產軟體公司」進行估值已經不再合適。大型科技公司如今正轉型為資本密集型企業,需要龐大資本支出。

藍鯨成長基金專注於自由現金流收益率,該指標將公司扣除資本支出後產生的現金與其股價進行比較,是衡量估值是否合理的關鍵指標。餘表示,自從「七大巨頭」開始投資人工智慧以來,許多公司的股價都存在「顯著溢價」。如果人工智慧帶來的增量收入不足以涵蓋支出,利潤率將會受到壓縮,投資者也會質疑其投資報酬率。

此外,還有硬體和基礎設施折舊的問題:巴克萊銀行的分析師警告稱,人工智慧晶片的大規模折舊可能會在未來幾年拉低大型科技公司的利潤預期——這是一項尚未完全反映在損益表中的隱性成本。

巴克萊私人銀行的朱利安·拉法格指出,人工智慧「泡沫」集中在某些特定領域,而非整個市場。尤其面臨風險的是那些在人工智慧牛市中獲得投資但尚未產生收入的公司。量子計算公司就是一個例子。

值得注意的是,即使像Meta和亞馬遜這樣的公司發行了債務,它們仍然保持著「淨現金頭寸」。正如Quilter Cheviot的Ben Ballinger所強調的,這與資產負債表更緊縮的公司有著關鍵差異。根據美國銀行的分析,預計到2025年,排名前五的超大規模資料中心營運商的營運現金流將達到5,770億美元,債務將從3,560億美元增加到4,330億美元,但它們的債務現金比率實際上從0.94改善至0.75。

隨著我們邁向2026年,市場將變得更加分化。投資人可能會青睞那些能夠清楚展現其人工智慧投資與收入之間關聯的公司,而避開那些無法做到這一點的公司。這種「分化」或許會成為人工智慧時代新的投資常態。

[術語]

七俠

這是七家科技巨頭的統稱:蘋果、微軟、Alphabet(Google)、亞馬遜、Meta(臉書)、英偉達和特斯拉。這些公司佔據了美國股市市值的很大一部分,並且在2024年,這七家公司貢獻了標普500指數54%的成長。

超大規模

這指的是提供大規模雲端基礎設施的公司,例如亞馬遜、微軟、谷歌、Meta 和 Oracle,它們透過大規模部署資料中心和伺服器來提供人工智慧運算能力。

資本支出(資本支出/資本投資)

它指的是公司用於購買、升級和維護長期資產(建築物、設備、技術等)的資金。在人工智慧時代,它通常指的是對資料中心、伺服器、GPU等方面的投資。

自由現金流收益率

這是一個將公司資本投資後產生的現金流量與其股價進行比較的指數。它用於確定公司的實際盈利能力及其估值的合理性。

淨現金頭寸

這指的是公司現金及現金等價物超過其總負債的情況。這是衡量公司財務狀況的重要指標。

量子計算

這是一種利用量子力學原理的下一代運算技術。據說它能夠進行傳統計算機無法完成的計算,但在投入實際應用之前,仍有許多技術挑戰需要克服。

[參考連結]

藍鯨成長基金(外部)

由 Stephen Yu 領導的英國投資基金,專門投資於優質公司。

PitchBook (外部)

私募資本市場數據和研究公司

施羅德(外部)

總部位於英國的領先資產管理公司,專注於多元資產策略。

高盛研究(外在)

某大型投資銀行的研究部門發佈人工智慧相關資本支出預測

[參考文章]

為什麼人工智慧公司到 2026 年的投資金額可能超過 5,000 億美元(外部連結)

到2026年,人工智慧投資額可能超過5,000億美元。

投資者正向人工智慧新創公司投入更多資金(外部資訊)

2025年第一季度,全球創投的57.9%將流入人工智慧領域。

人工智慧債務發行正在改變公司債市場(外部)

分析Meta的300億美元債券發行和亞馬遜的150億美元債券發行

人工智慧超大規模企業有空間增加債務發行(外部)

五大公司報告稱,預計營運現金流為5,770億美元。

人工智慧讓以往的炒作週期顯得溫和(外部報導)

過去12個月,創投對人工智慧新創企業的投資佔總投資額的63%。

[編者註]

人工智慧市場的「分裂」為我們提供了一個重新審視投資本質的機會。我們需要超越膚淺的「人工智慧股票」標籤,去探究究竟是誰在創造價值,誰又只是在消耗資本。 2026年或許是真正的人工智慧贏家開始湧現的一年。您認為未來會屬於這三個陣營中的哪一個?